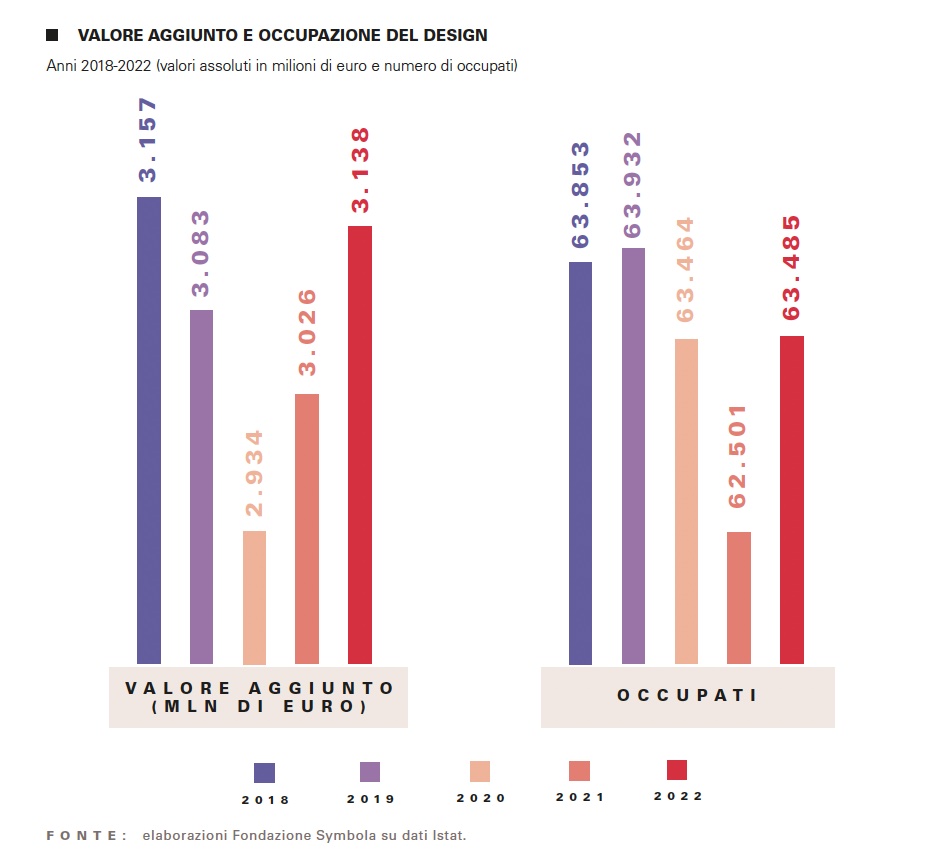

Quanto vale il design in Italia? A rivelarlo è il report Design Economy 2024 realizzato da Fondazione Symbola, Deloitte Private, POLI.design e ADI in collaborazione con Comieco, AlmaLaurea, CUID, con il patrocinio del ministero degli Affari Esteri e della Cooperazione Internazionale e del ministero delle Imprese e del Made in Italy. Nel nostro Paese il comparto del design conta 41.908 mila operatori, suddivisi tra 24.596 liberi professionisti e lavoratori autonomi e 17.312 imprese, che hanno generato un valore aggiunto pari a 3,14 miliardi con 63.485 mila occupati. Le imprese si distribuiscono su tutto il territorio nazionale, con una particolare concentrazione nelle aree di specializzazione del Made in Italy e nelle regioni Lombardia, Veneto, Emilia Romagna e Piemonte, dove si localizza il 60% delle imprese. Sul fronte del fatturato le imprese italiane registrano la migliore performance tra i Paesi UE: in un solo anno, infatti, tra il 2021 e il 2022, le vendite del settore sono cresciute del +27,1%, ovvero quasi il doppio della media comunitaria (+14,4%).

La principale capitale del design italiano è Milano: il capoluogo lombardo è capace di concentrare il 18% del valore aggiunto del settore di tutto il territorio nazionale. La Lombardia raccoglie il 29,4% delle imprese italiane, il 32,7% del valore aggiunto e il 27,7% dell’occupazione complessiva, seguita da Veneto (seconda per quota di imprese 11,4%, terza per valore aggiunto, 11,4% e terza per occupazione, 11,7%), Emilia Romagna (terza per quota di imprese, 10,5%, ma seconda per valore aggiunto, 13,5% e occupazione, 13,3%) e Piemonte (quarta per quota di imprese, 8,3%, quarta per valore aggiunto, 10,9% e quarta per occupazione, 11,0%).

Sul fronte delle province primeggia Milano: l’area concentra il 14,4% delle imprese il 18,8% del valore aggiunto prodotto e il 13,3% dell’occupazione nazionale. Al secondo posto della classifica per numero di imprese emerge poi la provincia di Roma (6,6%), terza per prodotto (5,4%) e per occupazione (5,9%), a cui segue Torino (5,0% ma seconda per valore aggiunto, 7,2% e occupazione, 7,1%), Firenze (quarta per quota di imprese, 3,1%, quinta per valore aggiunto, 2,9% e settima per occupazione, 2,6%), Bologna (quinta per quota di imprese, 2,8%, quarta per valore aggiunto, 3,7% e occupazione, 3,6%).

Tra i settori che trainano la domanda di servizi di design si conferma un ruolo preminente dell’arredamento (32,6% degli interpellati nella ricerca), seguito dall’abbigliamento e calzature (21,7%), dal turismo e dalla ristorazione (18,3%, in crescita anche in prospettiva), dagli accessori di moda (15,1%, occhiali, gioielli, ecc.) e dall’agroalimentare (14,0%). Si riduce nelle previsioni (due punti percentuali in meno nelle indicazioni) il ruolo dei prodotti per l’edilizia.

«La leadership italiana nel design conferma il suo ruolo importante come infrastruttura immateriale del Made in Italy e protagonista nella sfida della sostenibilità. Nel pieno di una transizione verde e digitale – ha dichiarato Ermete Realacci, presidente della Fondazione Symbola – il design è chiamato nuovamente a dare forma, senso e bellezza al futuro. Molti aspetti della nostra vita, così come molti settori, mutano: dalla metamorfosi della mobilità verso modelli condivisi, interconnessi ed elettrici, ai processi di decarbonizzazione e dell’economia circolare che stanno cambiando l’industria e le relazioni di filiera. I prodotti, in un contesto di risorse scarse, dovranno necessariamente essere riprogettati per diventare più durevoli, riparabili, riutilizzabili. Il rapporto tra design e sostenibilità è alla base del nuovo Bauhaus europeo lanciato dalla presidente Von der Leyen per contribuire alla realizzazione del Green Deal europeo e anche per questo l’Italia ne è una naturale protagonista».

Nell’edizione 2024 del rapporto c’è grande attenzione anche al futuro, in particolare alle nuove figure che emergono legate al mondo del design, sottolineando come questo settore si intrecci con l’innovazione, l’organizzazione e le tecnologie, confermando la natura mutevole e interdisciplinare del progettista. L’Italia segue una tendenza globale che vede i designer spostarsi in ambiti diversi da quelli tradizionali della progettazione, e in parallelo le figure tradizionali della progettazione legate al disegno industriale, architettura, arredo, moda sono in trasformazione, ibridando competenze tradizionali legate al progetto con quelle di marketing, organizzazione e strategia aziendale, tecnologie avanzate.

Tra le figure emergenti del design, vi sono professioni transdisciplinari come il material designer, il designer per l’accessibilità e l’inclusione e il design engineer. Diversamente, le imprese hanno maggiore familiarità con figure più verticali e specifiche quali il digital content strategiste l’information designer. Sia i progettisti sia le imprese sono concordi sulla rilevanza della figura emergente del prompt designer/designer for AI, in grado di creare un ponte tra tecnologia ed esigenze pratiche dei clienti.

Sul fronte della tecnologia, tra quelle considerate più rilevanti spicca l’Extended Reality (40,6%) che, con i suoi strumenti immersivi, abilita nuove forme collaborative, incoraggiando la creatività, migliorando la formazione e aprendo nuove opportunità di business. Segue l’Intelligenza Artificiale (AI) predittiva e generativa (37,7%), per la sua capacità di supportare e rendere più efficiente l’attività di progettazione, automatizzandone alcune fasi, generando idee e concept, simulazioni e prototipi avanzati. Se oggi il livello di competenza tecnologica dei progettisti appare elevato – complessivamente 83% degli intervistati nel report lo giudica medio o alto – la preparazione sulle tecnologie basate sull’AI risulta nel complesso ancora limitata, in linea con il contesto nazionale: solo il 45% valuta il suo livello di conoscenza come medio-alto. La limitata comprensione del funzionamento e delle opportunità derivanti dall’introduzione dell’AI si traduce attualmente in un ridotto utilizzo nella progettazione: solo poco più di 3 rispondenti su 10 ne fanno abituale ricorso. Tra gli ostacoli alla diffusione dell’AI generativa abbiamo barriere linguistiche – i software tendono a fornire risultati più accurati se interrogati nella lingua di programmazione – e anagrafiche – l’età media dei progettisti è spesso inversamente proporzionale alle competenze informatiche.

I vantaggi nell’uso dell’AI sono ottimizzazione dei tempi di sviluppo dei progetti (42,0%), maggiore personalizzazione dei prodotti, migliori servizi ed esperienza d’uso (37,7%). Un valore legato alla complementarietà e sinergia tra le due intelligenze: umana e artificiale.